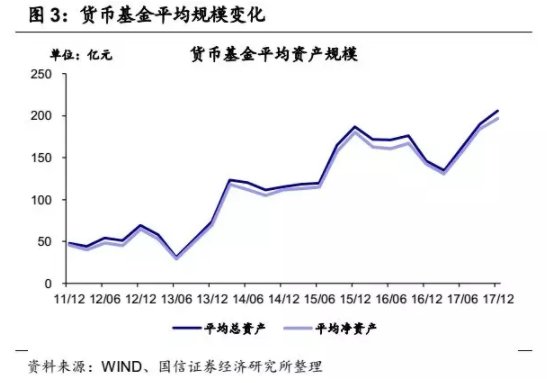

目前市场上大众普遍可参与的固定收益类投资产品除了银行存款、银行理财之外,剩下的就是余额宝,如今三大类理财产品几乎都受到监管层流动性管理。 3月2日,每日经济新闻旗下得到消息,监管层正在开会,讨论的内容包括在资管新规公布后所有的理财型基金按照颁布时点,规模只能减少,不能增加。当然到目前为止相关部门并没有出面。 不管以后的政策是怎样,至少余额宝自去年下半年以来已经自废武功了,2017年5月开始余额宝个人额度一降再降,从之前的100万降到当时的25万,到了8月份再降到10万。12月份又把单日购买最高限额设置为2万。今年1月份又再次加码,自2月1日起至3月15日,购买余额宝有总量,什么意思?比如余额宝今天给出的购买额度是10万,如果你买的晚,前面的人用完了10万,那么你当天就没资格购买了。 所有的这些目的只有一个,那就是降低余额宝规模。截至2017年末,余额宝规模达到1.58万亿,相比前期仍然有1.3%的增长,也就是说规模仍然继续做大,这也是为啥近两个月频繁加码限购的重要原因。

降低余额宝规模其实也属于流动性管理的一部分,余额宝目前的资产规模已经直逼中国银行,居民财富过于集中到一个机构确实容易发生流动性风险,比如基金管理人资金运用不当,那么作为一款互联网产品,不大的消息很可能在市场内蔓延,从而出现挤兑。 以目前的T+0为例,你在余额宝里的资金基本就是随时支出,但实际情况中,余额宝将你的资金进行投资往往有一定的,它是怎么做到的? 如果要满足随时支取,那余额宝方面必然提前预留足够的资金,可问题是按照目前的流量,每日客户的提款规模可能达到几百亿,余额宝会预留出那么多的钱吗?应该不会,更可能的做法是几家银行授信。比如A要提款1万,可A的投资期限要两天才到,那么银行1可能给余额宝借钱,打款1万到A在银行2的账户,两天后,余额宝将A的投资资产续回,银行借款。 在这个过程中就可能出现两个流动性问题:银行不给你授信怎么办?余额宝的投资期限如果过长,那么就会拉长期限错配时间。 2017年10月1日,《公开募集式证券投资基金流动性风险管理》开始实施,对基金的流动性管理又有新的要求,也就是从那时起,余额宝资产配置情况又发生了一些变化。 下面是去年四季度余额宝投资组合平均剩余期限分布比例,我们可以发现30天以内的资产占到了57.78%。

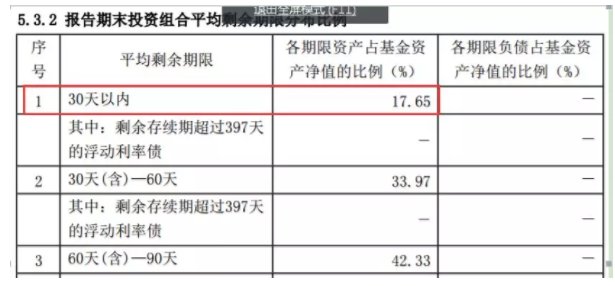

下面是去年三季度余额宝投资组合平均剩余期限分布比例,我们可以发现30天以内的资产占比只有17.65%。

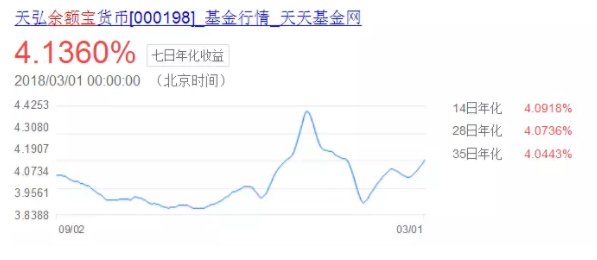

相比长期限的投资资产来说,期限越短的收益往往更低,因为你借出了钱,担心别人不还钱的时间更短,不过收益率也会更低,所以一旦余额宝资产配置发生变化后,市场(利率升高)没有变化的情况下,收益率相比以往低是正常的。

用另外一句话说就是余额宝时代正慢慢结束,至少高速发展的时候结束了!无论怎样我们还是要感谢下余额宝,是它在推动利率市场化方面发挥了关键作用,是它提升了全社会的理财意识和观念,因为它银行不再躺着赚钱!

|