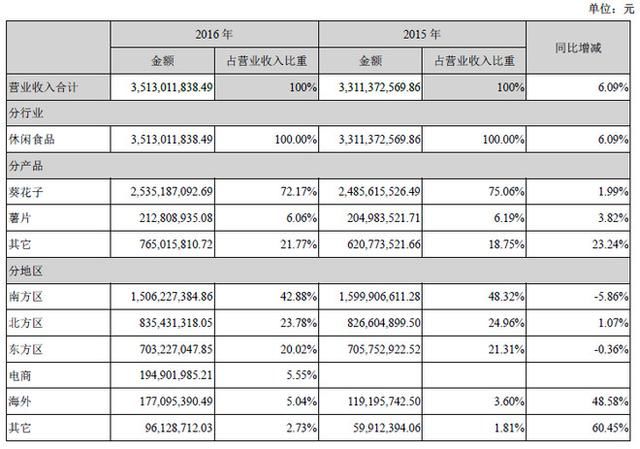

作为一名个人投资者,一直对消费股比较留心,持有过一些消费股。也知道洽洽是上市公司,但基本上没有关注过洽洽食品的股票,主要是曾经吃过洽洽的几袋瓜子,体验相当不好。牛皮纸红袋包装的洽洽瓜子虽然外观典雅方正,但瓜子籽粒细小,肉薄不满,有时还有少量坏籽,一包瓜子动不动150克180克,嗑也嗑不完。老包装主要是是原味的原香和五香的香瓜子两个品种,斤(500克)价13-17元。最近关注、研究、买入洽洽食品也是因为体验了洽洽的瓜子新产品。其中一个成交单: 洽洽食品2011年2月上市,其时ipo制度非常奇葩,洽洽以54pe募集了20亿资金,静募集19亿,明显超出企业需求。但是虽然资金实力雄厚,洽洽上市后几年的发展仍然一潭死水,除2011年外,营收和利润增长极为慢牛,新品类的拓展也一无所成。近年营收:

洽洽最重要的品类是瓜子,虽然瓜子行业规模相对有限,存货周转率也不高,但洽洽是行业内的领导品牌,地位稳固,营收和利润比较稳定。细分行业,规模利润有限,不存在很强的竞争对手,行业外大公司也不会大鳄垂涎虎视眈眈,洽洽食品不难维持其领导地位。就像涪陵榨菜和老干妈一样,非常不起眼的行业,但存在不错的龙头公司,涪陵榨菜(SZ002507) 的股价走势不差。 洽洽食品的品类拓展并不成功,估计管理层也心怀遗憾,好在瓜子主业问题不大。瓜子未来的需求不会改变,炒蚕豆油炸蚕豆也是如此,超市炒货摊卤味店总是有散装的蚕豆在出售,蚕豆也是饭桌上的家常菜,蚕豆的需求将永远存在。可惜洽洽的蚕豆业务一般,去壳的怪U味豆,在超市中铺货很广,但我觉得其味道不如传统的油炸蚕豆。洽洽传统的袋装油炸蚕豆旗舰店有售,希望洽洽将袋装油炸蚕豆作为重点品类引入线下。袋装油炸蚕豆跟瓜子类似,业内没有强大的竞争对手,就我在杭州所见只有口水娃和月亮街,口水娃已请汪涵代言,可见蚕豆的规模和利润也不是那么小。洽洽利用自身渠道优势推广袋装油炸蚕豆,事半功倍,应该可以收到不错的效果。

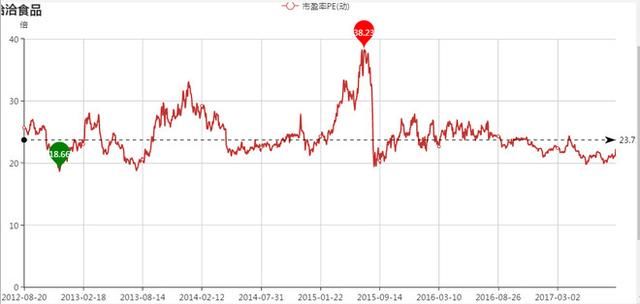

上市以来市值起伏不大,缺乏题材概念,股价一直没有大涨,现在的市净率市盈率都不高,纵向看股价估值处于历史低位区间。东方财富食品板块52家公司,市盈率排第5名,市净率排第6名。巨潮资讯网国证行业食品滚动市盈率加权平均31.67倍,中位数42.05倍。洽洽食品22PE ttm横向看也是比较便宜的。深圳中小板平均41.9市盈率,洽洽只有它的一半(虽然中小板pe现在已经意义不大)。股价处于低位,就算公司不变好,下行空间也比较小。 公司超募资金多,公司经营现金流充足,加上大股东华泰集团从事房地产开发业务,对资金饥渴,所以分红一直很大方。自2011年上市以来累计分红7次,累计分红金额为14.21亿元,其中大半流入了大股东腰包,小股东也累计获得了几亿的分红。预计公司的分红政策能够持续下去,股价现为14.44,股息率2.77%。 消费升级是现在市场关注的一个焦点。我们观察身边的消费情况,发现过国内很多行业领域在发生明显的消费升级,比如汽车的档次价格在提高,智能手机的价位在提高,旗舰机的价格越来越高,华为,荣耀,小米,蓝绿品牌无一例外,千元机的价格在提高,如红米note也出了pro系列。日化领域的洗衣液皂粉越来越普及,宴席用酒也越来越高档,坚果这种比较贵的休闲零食的增速也很高。 洽洽食品消费升级的潮流趋势,正对多年不变的瓜子,进行产品升级。公司14年推出葵珍系列高端产品,线元左右,另有筒装,售价较贵,斤(500克)价达55元,销量估计比较有限。 15年底,开发出新包装蓝袋的山核桃口味和焦糖口味瓜子,后续又有蜂蜜、咖啡、原香等口味推出,定位比葵珍低,是中偏高端产品,袋装108克,售价6-7元,斤价30-33元,16年内开始铺货。以前的牛皮纸袋老包装产品斤价只有13-17元左右,新产品价格接近翻番。蓝袋瓜子价格高这么多,消费者能在多大程度上接受?从产品外观看,蓝袋的包装更高档,设计也漂亮,更能吸引眼球。产品的质量上更是发生了翻天覆地的变化,了我以前对洽洽瓜子的印象,试吃多种口味,蓝袋瓜子的颗粒大,均匀,粗壮饱满,香脆,无坏籽,品质已经令人满意,查天猫京东好评率差评率也可印证。品质的提高可能跟色选机等自动化设备的普及使用有关。据对长沙工厂13年的报道,洽洽食品负责人介绍,农产品来源复杂,质量不稳定,对工厂筛选技术要求非常高,否则无法产品口味和质量的稳定性。洽洽引入了光学表皮反应刺激技术,通过6道工序进行瓜子筛选。洽洽宁乡还引入了来自的5台布勒色选机。这种单台价值150万以上的色选机一般用来对玉米、大米种子进行筛选,洽洽食品巧妙地运用了这一技术完成了对瓜子原料中的杂质及不完善粒的去除。产品力足够强,个人愿意多花一点钱买蓝袋瓜子而不愿省钱去买老包装产品。因为工厂自动化机械化的提高,估计以后洽洽的质量能够常年保持稳定,降低农业收成方面给原料造成的影响。色选机会在所以厂家得到运用,整个行业内其他品牌也能同步改善原料质量,但洽洽品牌的行业领导者地位由于质量的提高而更加稳固。今年6月我在超市里发现洽洽推了蓝袋瓜子新产品,买入品尝后,感到瓜子不错,一改我对洽洽的印象,马上关注并研究洽洽食品股票,这也是学习了彼得林奇的做法。浙江食品企业很多,超市中常见的姚生记、华味亨、横款、大好大等都是浙江的品牌,与他们相比个人觉得洽洽的产品更好一点点。 蓝袋瓜子我极为关注的产品,也确实是爆品。个人实地调研,铺货还存在零售价格混乱、生产日期过久等问题,但新产品的销售情况仍然令人惊喜。杭州的永辉、联华、物美等大超市,蓝袋新品的已经比洽洽老产品多,铺货量上升比较快。社区超市蓝袋瓜子已有少量铺货,主要还是老产品在售。蓝袋瓜子销售额公司未有披露,有些券商研报有销售数据,但未知其来源。相信随着时间的推移,蓝袋瓜子将成为公司的主力产品。公司16年在网上推出了皇葵系列,黑色包装,110克袋装,售价比蓝袋产品略贵,购物页面好评率很高。公司近期产品力度较大,比如200克装大袋内有12包mini分装,虽是微创新,但提高了消费者的体验。写文时,发现网上一上线,京东尚无购物评论。希望公司在总结好产品线,管好价格,治理串货,市场秩序。 洽洽正在发展电商业务,洽洽在天猫的好评率是比较高的,跟三只松鼠相当,明显好于百草味,电商业务的坚果销量比重更大,具有潜力。 瓜子的销售主渠道仍是线下,因为瓜子不到十元,电商快递并不经济,除非组合或打包购买。洽洽等休闲零品在大超市的一般靠近收银出口非常好找,社区超市也都有货,顾客购买非常方便(网上反而需要搜索下单),线下随意性消费也比较多。这是从三只松鼠招股书截的图。

消费能力和意愿在增强,人们愿意以更高的价格买更好的产品,洽洽的产品力足够。同时人们瓜子消费量不大,瓜子零食是金额很小的消费,大品牌的包装产品让消费者获得的心安感是散装产品无法提供的,毕竟中国消费者对入口的食品的安全问题是很在意的,斤价32元的蓝袋瓜子应该能被接受。蓝袋瓜子替代老产品是可实现的,持股者需要用一两年时间等待蓝袋瓜子铺货到位,蓝袋瓜子也将提升洽洽公司在瓜子市场的市占率。假设蓝袋瓜子代替老包装50%的销售量(以重量计),洽洽瓜子一年营收25亿,蓝袋瓜子价格是老产品的二倍,蓝袋营收25亿,瓜子的营收将增长到37.5亿元。再假设蓝袋瓜子再提高洽洽的市占率,增量销售5亿,瓜子的营收将达到42.5亿。再加上薯片和其他品类的12亿,总营收将达到55亿左右。较16年的35亿营收增长57%。估计毛利率净利率将有所提高,洽洽的净利润将达到5-6亿多,eps将达到1-1.2元左右。 洽洽食品的预期差是,市场认为洽洽没有变化,仍然不温不火,事实上洽洽食品正发生一波多年未有的产品升级,营收和利润将上升一台阶,之后的洽洽将不会低于百亿市值。在目前明显低估的股票比较缺乏的市场中,洽洽股票具有明显的吸引力。跟去年$天润乳业(SH600419)$ 上涨的逻辑接近。过去糟糕的产品都能赚钱,不相信这么好的新产品会不赚钱。 从股东角度看,洽洽食品推出了员工持股计划,一期已于16年1月购买公司股票1011.8755万股,占公司总股本的比例为2.00%,成交均价14.69元/股,成交金额约为14,868.09万元。二期上限金额1.5亿,尚未购买,所以我对17年半年报不报期望,如果半年报很好,员工持股计划购买成本将大幅提升。一二期计划合计三亿元,这对一个市值73亿,一年员工开支只有3.3亿的公司来讲,比重是较大的。二季度高毅资产擅长消费股的邻山远望买了780万股。 推荐:

|