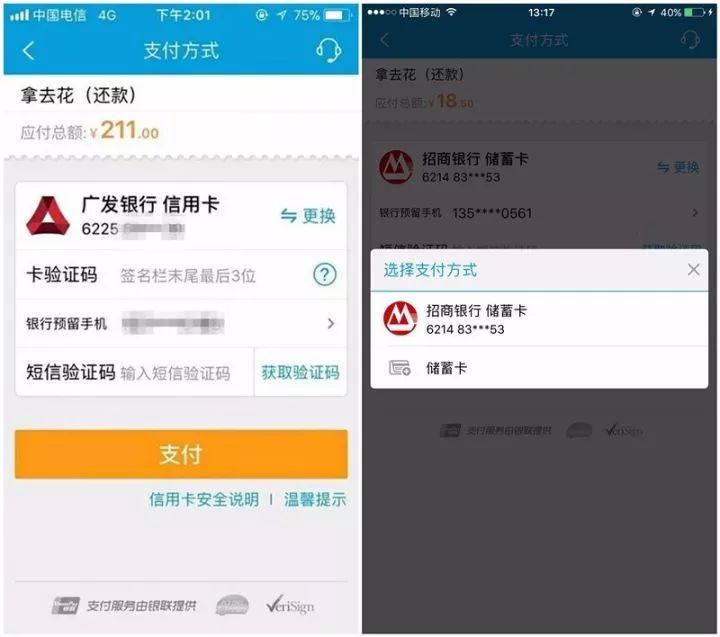

在被质疑“以贷还贷”后,目前,互金通讯社登录携程和去哪儿网APP发现,双方均于今日紧急关闭信用卡还款入口。

互金通讯社10月20日消息,日前,有报道称,携程和去哪儿网的同名金融产品“拿去花”,可以使用信用卡还款,属于“以贷还贷”行为,疑似违规。 公开资料显示,携程“拿去花”是携程旅行网推出的新型金融服务,开通拿去花后可以使用信用额度在携程旅行网先出行后付款。可享30天免息,3期、6期、9期、12期灵活分期,超低费率。 去哪儿“拿去花”则是基于去哪儿平台开发的旅游消费分期产品,只需消费者在平台上填写申请信息,激活开通,即可领取并使用最高2万额度,最长30天免息期,可分3期、6期、9期、12期四档分期支付的消费金融服务。 互金通讯社注意到,在被质疑“以贷还贷”后,携程和去哪儿网给出了同样的回应:拿去花产品是针对携程、去哪儿平台用户的分期消费服务,我们一直合规经营,根据不同资金合作模式和监管要求,为用户提供更便利的付款及还款体验。 双方强调,关于拿去花消费的还款方式,我们会积极保持与银行及相关监管部门的沟通,更好地为消费者服务。 与此同时,互金通讯社登录携程和去哪儿网APP发现,双方均于今日紧急关闭信用卡还款入口。目前,携程APP“拿去花”的还款入口页面,已删除信用卡还款通道,用户只能选择通过储蓄卡还款。

而去哪儿APP的“拿去花”还款页面,若新绑定信用卡,则显示“暂不支持该卡或银行系统正在”。去哪儿客服人员告诉互金通讯社,今天临时接到通知,暂停“拿去花”的信用卡还款入口及信用卡绑定。

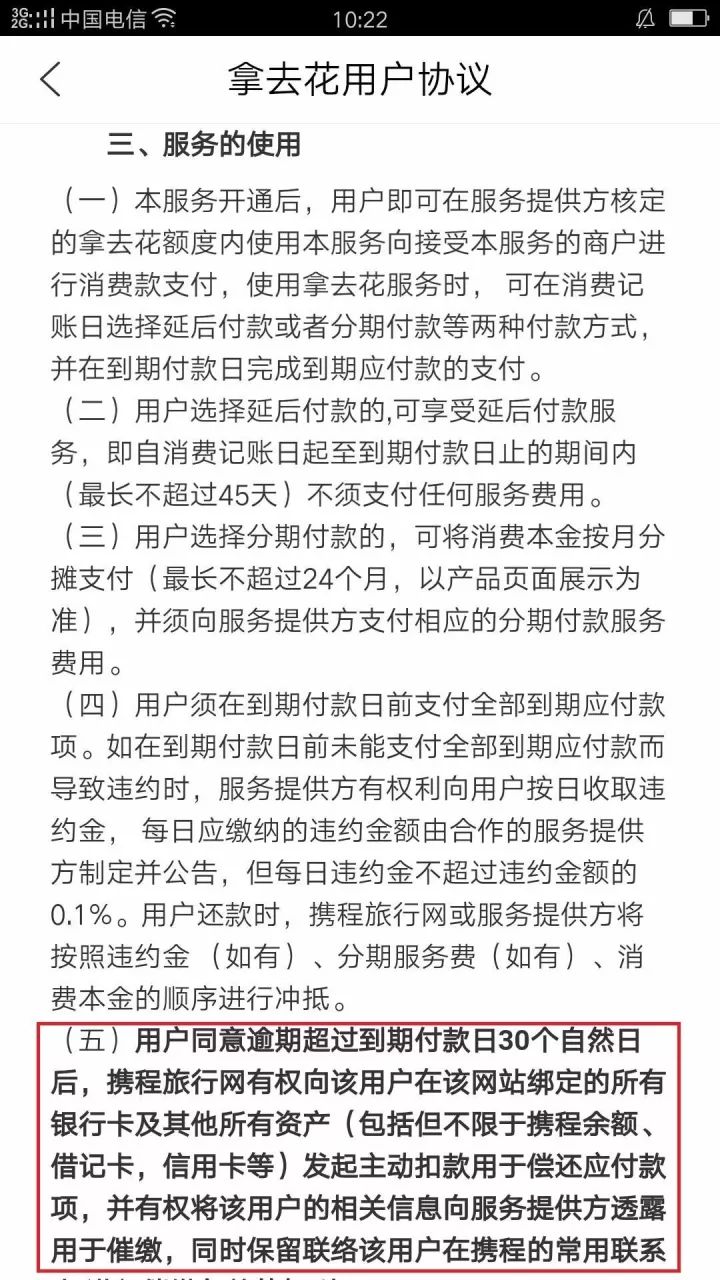

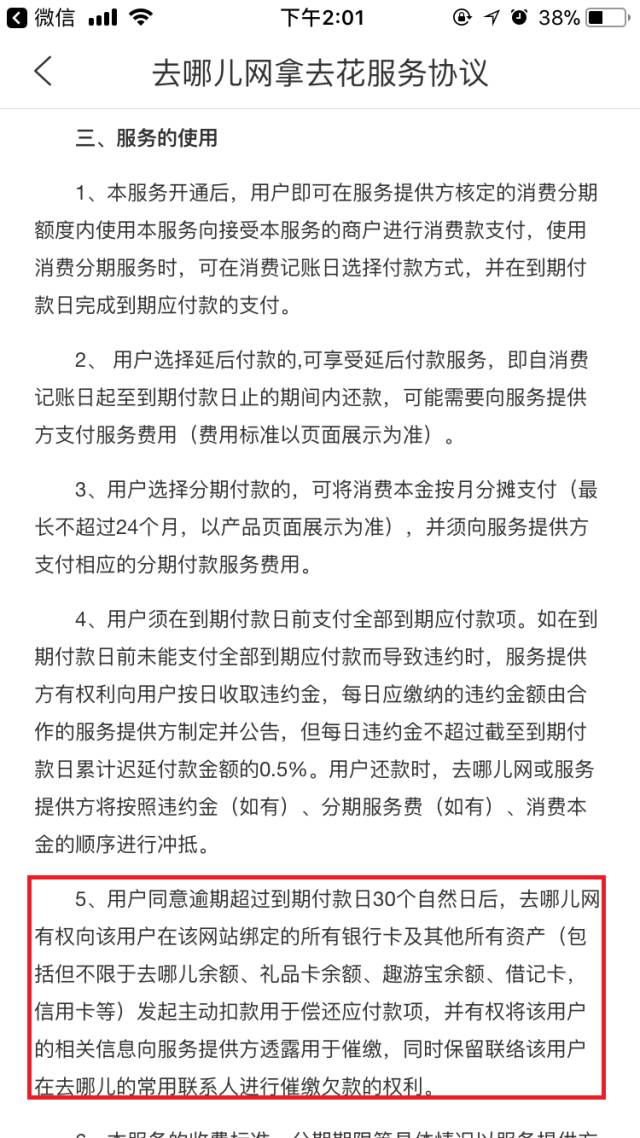

不过,互金通讯社注意到,目前携程、去哪儿网的“拿去花”用户协议中,仍明确提到:用户同意逾期超过到期付款日30个自然日后,网站有权向该用户在该网站绑定的所有银行卡及其他所有财产(包括但不限于携程余额、借记卡、信用卡等)发起主动扣款用于应付款项。

根据银监会发布的《银监会关于商业银行信用卡业务有关问题的通知》,“商业银行个人信用卡(不含服务‘三农’的惠农信用卡)透支应当用于消费领域,不得用于生产经营、投资等非消费领域”。中国人民银行发布的《支付机构互联网支付业务管理办法》中也有:“客户不得利用信用卡透支为支付账户充值”;“任何单位和个人不得使用虚假资料开立支付账户,不得利用互联网支付业务从事洗钱、信用卡套现等违法犯罪活动。” 基于此,有业内人士认为,这类消费金融产品的背后逻辑与银行信用卡雷同,如选择用银行信用卡进行还款,就属于“以贷还贷”行为,它将借贷风险到了银行身上,这对于银行来说存在一定的风险。另外,从产品逻辑看,是不可以用信用卡还的,类似产品本身就相当于信用卡分期消费,信用卡不能直接还信用卡。 事实上,携程与去哪儿网此次被质疑以贷还贷并非行业首例,早在2015年,京东白条就曾被质疑涉嫌类似的“以贷还贷”行为,后被招商银行和交通银行叫停信用卡还款的接口。 资料显示,白条是京东商城推出的一种类似虚拟信用卡的产品,允许用户享受30天免息期,并且使用信用卡白条金额。招行认为,信用卡的本质是一款先消费后还款的小额信贷工具,京东白条也具有这一特征,与信用卡具有相同特征。所以,招行认为京东白条是一款与信用卡类似的贷款产品,应使用借记卡进行还款,不可以以贷还贷。 近年来,不少电商平台纷纷杀入消费分期领域,为用户提供“先消费、后付款”的信用赊购服务。有业内人士直言,这到底是商品赊购还是贷款产品,是存在界定冲突的。以还款方式来说,如果按照前者定义,借记卡或信用卡可由客户自主选择;如果依后者定义,信用卡则是被的。 争议未有之下,上述人士认为,无论界定如何,这种创新型的互联网金融业务不该被否定,其在一定程度上有效扩大了用户的消费方式。不过,这种创新在缺少相应的监管细则下,蕴藏的风险不容小觑。返回搜狐,查看更多

|